石材宝App

下载石材宝查看更多石材报价

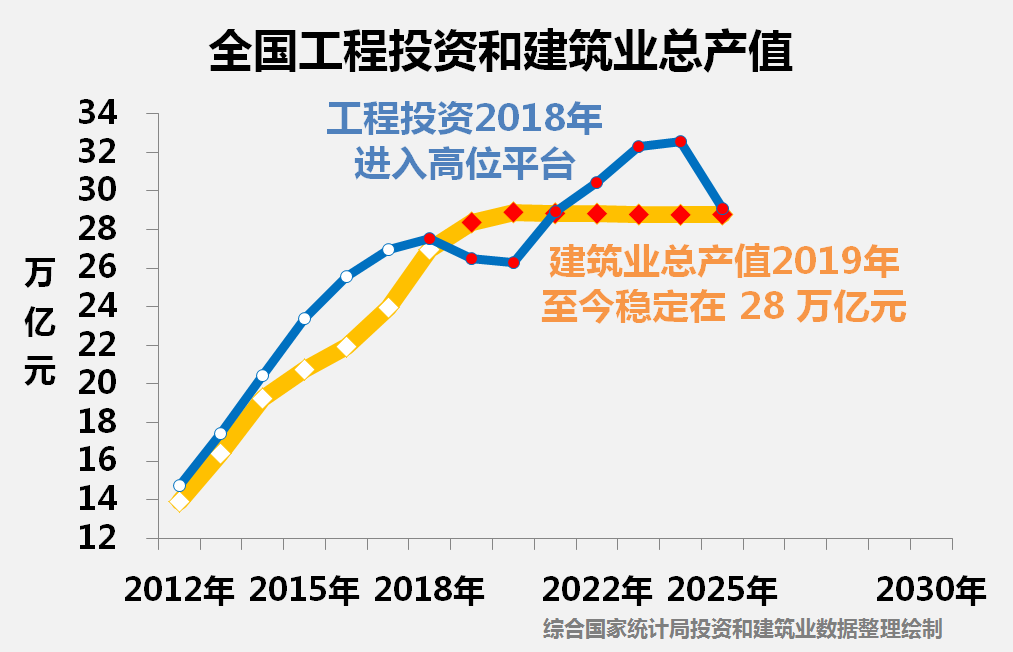

固定资产投资和建筑业规模已进入高位平台

2025年全国固定资产投资(不含农户)同比下降3.8%,是1989年以来的首次下降。2024年全国固定资产投资规模突破50万亿元,2025年投资增速的下降,标志着我国固定资产投资规模已经进入高位平台。

固定资产投资中,和建筑业、建筑材料密切相关的建筑安装工程投资在2018年以后已经进入高位平台。2018年全国固定资产投资突破40万亿元,其中建筑安装工程投资28万亿元。2019年基础设施工程投资下降,2020年制造业工程投资下降,2019年和2020年两年,工程投资已经出现1989年以后的两次下降。2022年以后房地产工程投资连续4年下降,2025年制造业、基础设施和房地产工程投资全线下降,全国工程投资下降8.4%,工程投资规模重回30万亿元以内。

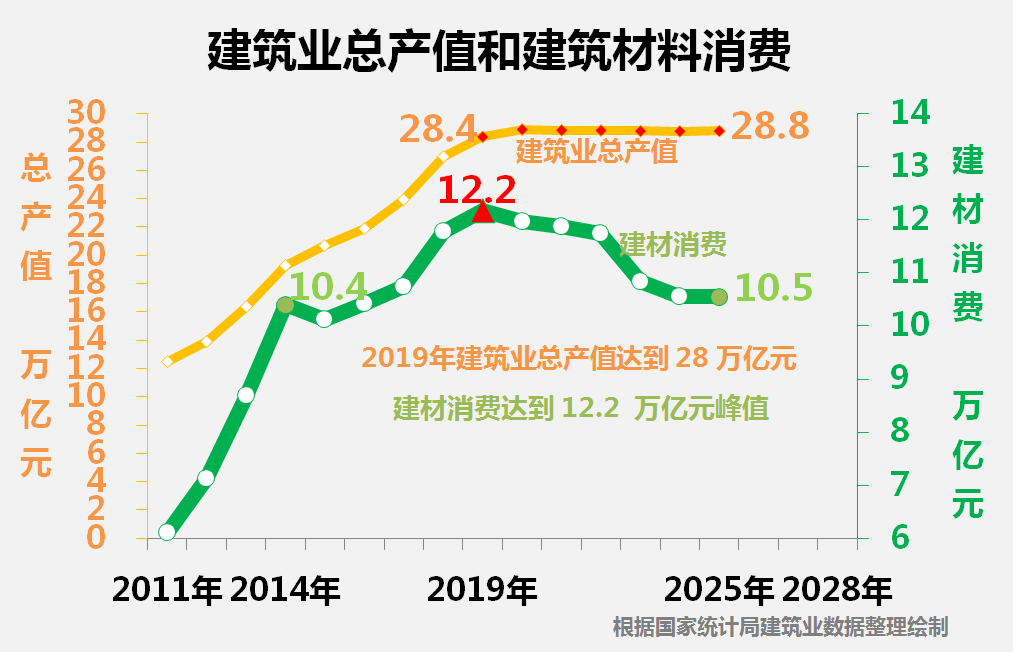

2018年全国工程投资进入28万亿元高位平台,2019年以后建筑业年产值在28万亿元平稳波动。

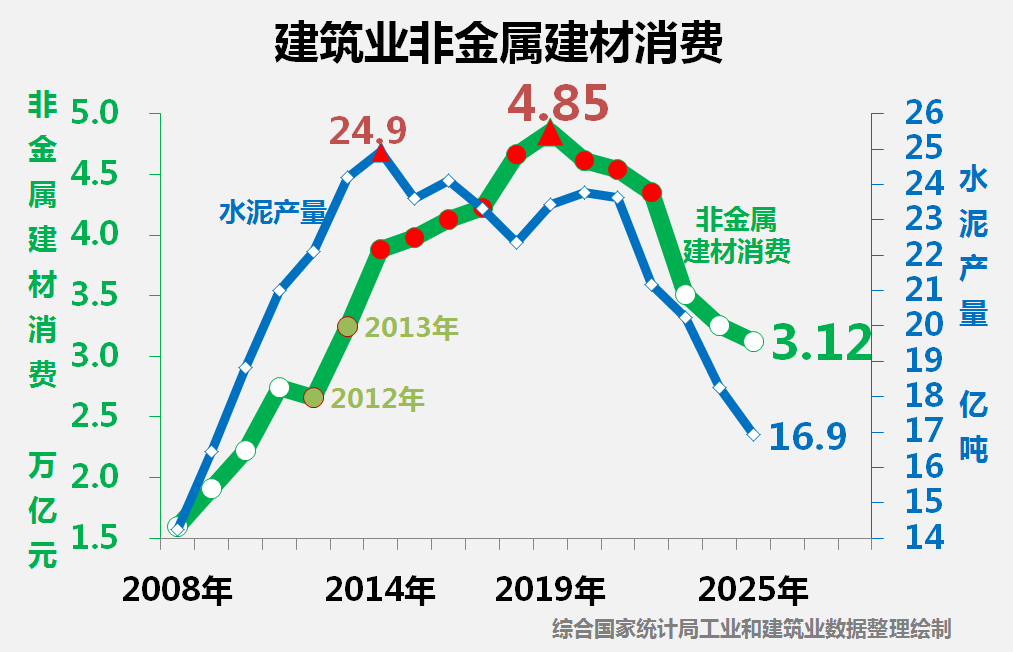

2014年全国水泥产量达到24.9亿吨峰值,建筑业建筑材料年消费值跨入10万亿元平台。2019年建筑业总产值达到28万亿元,建材消费达到12.2万亿元峰值。2023年以后建筑业建材消费结构变更和建材价格下降,2025年建筑业消费建筑材料10.5万亿元,回落至2014年水平。

建筑工厂化生产改变非金属建材消费结构

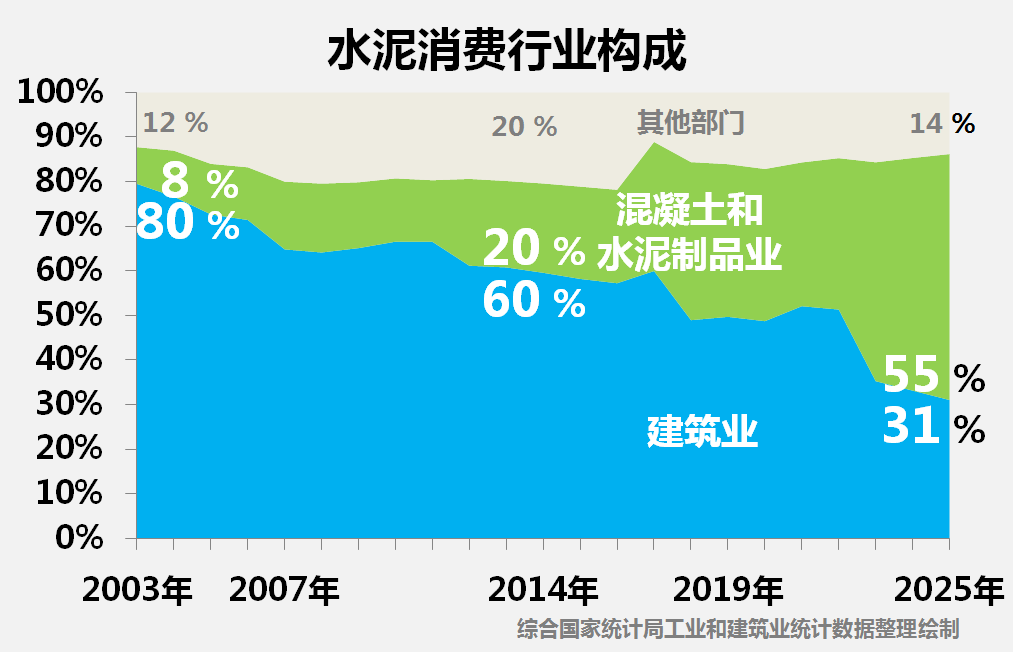

建筑工厂化生产改变了非金属建材的消费结构。随着混凝土和水泥制品逐步实现工厂化生产,原本属于建筑业的水泥产品增值部分,逐步转入建材工业产值。这一结构性变革,使得水泥消费格局发生根本性转变,并在全国水泥产销量于2014年达峰后,推动非金属建材消费在2014年至2022年间持续维持高位。

2003年,全国水泥消费量为8.6亿吨。其中,约80%由建筑企业直接采购,用于现场搅拌混凝土或制作水泥制品;而工厂化生产的混凝土和水泥制品所消耗的水泥,仅占当年总量的8%。

在这一背景下,政策调整发挥了关键作用。自2004年起,全国中心城市陆续禁止现场搅拌混凝土;2014年,工业企业商品混凝土的增值税率由6%下调至3%,与建筑企业税率统一,极大地推动了商品混凝土搅拌站的快速发展。到2025年,全国水泥消费量增至16.9亿吨,消费结构发生显著变化:建筑企业直接采购水泥的比例降至31%,而经由建材工业中的混凝土及水泥制品企业加工为商品混凝土和水泥制品后再供应给建筑施工企业的水泥,占比提升至55%。

从产值核算的角度看,当建筑企业直接采购水泥现场搅拌或制作制品时,其增值部分计入建筑业总产值。此时,建筑业对非金属建材的消费仅体现为水泥的购买价值。而当水泥经由工厂化方式生产为混凝土和水泥制品时,不仅水泥自身的价值,连同加工过程中产生的增值部分,均计入建材工业产值。这些最终产品供应给建筑施工企业后,其全部价值则体现在建筑业对非金属建材的消费中。

数据变化直观反映了这一结构转型。2003年,建筑业直接消费的水泥(占比80%)价值1292亿元,占当年建筑业非金属建材消费总额的34%;由工厂生产的商品混凝土和水泥制品(对应8%的水泥)价值534亿元,占比为14%。到2025年,建筑业直接消费的水泥(占比31%)价值2183亿元,在建筑业非金属建材消费总额中的占比降至7%;而经由工厂加工后供应的商品混凝土和水泥制品(对应55%的水泥)价值达1.25万亿元,占比上升至40%。

值得注意的是,自2011年起,商品混凝土和水泥制品的消费值已超过水泥,成为建筑业消费非金属建材中占比最大的产品。2019年,非金属建材消费值达峰至4.8万亿元,其中混凝土和水泥制品消费值达1.91万亿元。当年建筑业消费的水泥、商品混凝土、水泥制品及砂石骨料合计为2.84万亿元,占建筑业非金属建材消费总额的58.5%。可以说,建筑工厂化生产是推动建筑业非金属建材消费值迈上4万亿元台阶的主要动因。

(注:文中数据系作者综合国家统计局和建材行业相关数据整理计算)

凡本网注明"来源:石材宝或福建石业或scbstone.com" 的所有作品,版权均属于本网站,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明"来源:scbstone.com。

本文章内容(含图片或视频及音频)由网络、报刊、新闻等整理而成,文章所述观点并不代表本平台立场,并不代表赞同其观点和对其真实性负责,转载是为了更好的传播行业资讯,不涉及盈利问题,版权或图片归原作者所有,本平台为非盈利平台,如有涉及侵权之嫌,请及时联系我们。

APP

APP 小程序

小程序 杂志刊物

杂志刊物 公众号

公众号 抖音号

抖音号Copyright © 2015-2025 石材宝 闽ICP备11018669号-6

[石材宝App-各大应用商店均有下载]